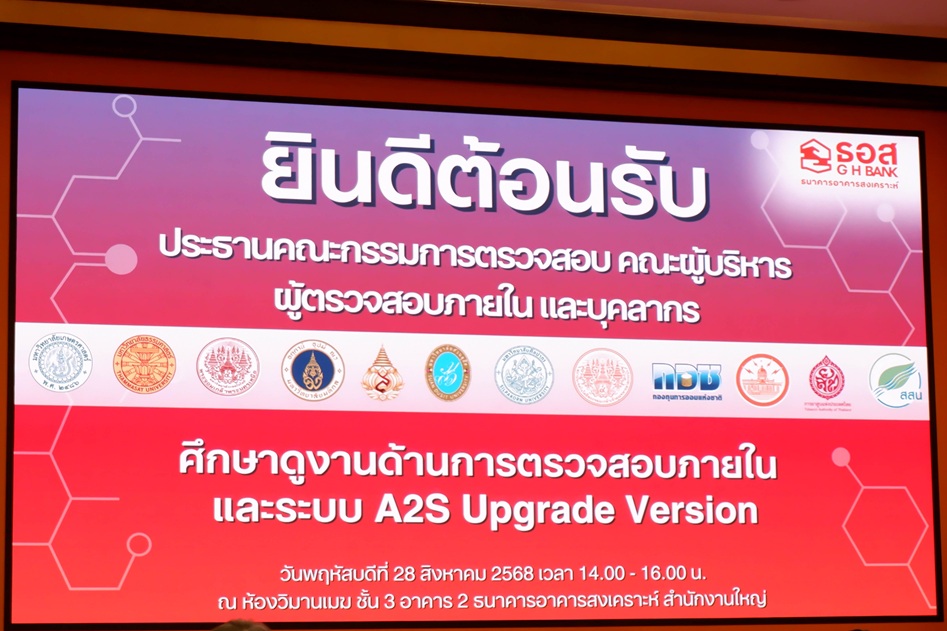

ข่าวประชาสัมพันธ์ การเยี่ยมชมและศึกษาดูงานสายงานตรวจสอบของบริษัท ไทยน้ำทิพย์ คอร์ปเรชั่น จำกัด (มหาชน)April 29, 2026 ขอแสดงความยินดีกับ คุณเกรียงศักดิ์ บุญวงศ์ ที่สอบผ่านตามเกณฑ์หลักสูตรประกาศนียบัตร ผู้ตรวจสอบภายในของประเทศไทย Certified Professional Internal Audit of Thailand (CPIAT)February 2, 2026 ขอแสดงความยินดีกับ คุณศรุดา โพธิ์พันธุ์ ที่สอบผ่านตามเกณฑ์หลักสูตรประกาศนียบัตร ผู้ตรวจสอบภายในของประเทศไทย Certified Professional Internal Audit of Thailand (CPIAT)October 6, 2025 การเยี่ยมชมและศึกษาดูงานสายงานตรวจสอบของมหาวิทยาลัยศิลปากรSeptember 8, 2025 การเยี่ยมชมและศึกษาดูงานสายงานตรวจสอบของธนาคารอาคารสงเคราะห์August 29, 2025 ขอแสดงความยินดีกับ หัวหน้างานตรวจสอบ เข้าร่วมพิธีมอบประกาศนียบัตร โครงการอบรมหลักสูตรประกาศนียบัตรผู้ตรวจสอบภายในภาครัฐ (Certified Government Internal Auditor - CGIA)August 27, 2025 ดูเพิ่มเติม ประชุมคณะกรรมการตรวจสอบ การประชุมคณะกรรมการตรวจสอบครั้งที่ 4/2569 ประจำปีงบประมาณ พ.ศ. 2569June 30, 2026 การประชุมคณะกรรมการตรวจสอบครั้งที่ 3/2569 ประจำปีงบประมาณ พ.ศ. 2569April 28, 2026 การประชุมคณะกรรมการตรวจสอบครั้งที่ 2/2569 ประจำปีงบประมาณ พ.ศ. 2569February 24, 2026 การประชุมคณะกรรมการตรวจสอบครั้งที่ 1/2569 ประจำปีงบประมาณ พ.ศ. 2569January 27, 2026 การประชุมคณะกรรมการตรวจสอบครั้งที่ 6/2568 ประจำปีงบประมาณ พ.ศ. 2568September 24, 2025 การประชุมคณะกรรมการตรวจสอบครั้งที่ 5/2568 ประจำปีงบประมาณ พ.ศ. 2568August 26, 2025 ดูเพิ่มเติม งานตรวจสอบ การประชุมเปิดการตรวจสอบ การบริหารจัดการเรื่องร้องเรียนJune 25, 2026 การประชุม ให้คำปรึกษาการควบคุมภายในMay 27, 2026 การประชุม สรุปผลการประเมินและปรับปรุงคุณภาพงานตรวจสอบภายในภาครัฐ จากภายนอกองค์กร ปีงบประมาณ พ.ศ. 2569April 30, 2026 การประชุมเปิดการตรวจสอบความพร้อมใช้งานของระบบกล้องวงจรปิด CCTV และการจัดเก็บข้อมูลส่วนบุคคลระบบควบคุมการเข้า-ออก สภาบันฯApril 10, 2026 การประชุมเปิด/ปิดการตรวจสอบการดำเนินงานของ Kmitl Ladkrabang Holding Co.,LtdApril 2, 2026 การถ่ายทอดความรู้ ทักษะที่สำคัญของการตรวจสอบภายในMarch 31, 2026 ดูเพิ่มเติม กิจกรรมอื่น ๆ พิธีทำบุญตักบาตรบำเพ็ญพระราชกุศล และพิธีแสดงความอาลัยถวายแด่ สมเด็จพระเจ้าลูกเธอ เจ้าฟ้าพัชรกิติยาภา นเรนทิราเทพยวดี กรมหลวงราชสาริณีสิริพัชร มหาวัชรราชธิดาJune 18, 2026 งานตรวจสอบ ไหว้สักการะอนุสาวรีย์พระบาทสมเด็จพระจอมเกล้าเจ้าอยู่หัวApril 27, 2026 พิธีทำบุญตักบาตร และพิธีรดน้ำขอพร เนื่องในวันสงกรานต์ ปี 2569April 10, 2026 งานตรวจสอบ เข้าพบอธิการบดี รองอธิการบดีฝ่ายกิจการสภาสถาบัน และหัวหน้าสำนักงานสภาสถาบัน เนื่องในวาระต้อนรับปีใหม่ 2569January 9, 2026 งานตรวจสอบ ไหว้สักการะอนุสาวรีย์พระบาทสมเด็จพระจอมเกล้าเจ้าอยู่หัวOctober 9, 2025 พิธีทำบุญตักบาตร เนื่องในวันคล้ายวันสวรรคตพระบาทสมเด็จพระจอมเกล้าเจ้าอยู่หัว พระสยามเทวมหามกุฏวิทยมหาราชOctober 2, 2025 ดูเพิ่มเติม ผลการประเมินความพึงพอใจ 6/4/2569 กระบวนการปฏิบัติงานตรวจสอบ (92.9%) ความเห็นต่อรายงานการตรวจสอบ (86.3%) ภาพรวมของงานตรวจสอบ (90%) ทำแบบประเมินความพึงพอใจ Go knowledge องค์ความรู้ ประเด็นที่เป็นประโยชน์เพื่อป้องกันการทุจริต ลิงค์หน่วยงานที่เกี่ยวข้อง

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}